ভাৰত চৰকাৰৰ বিত্ত মন্ত্ৰালয়ৰ অৰ্থনৈতিক পৰিক্ৰমা বিভাগে ২০২৩ চনৰ ১৬ মে’ত গেজেট অধিসূচনা জাৰি কৰি বৈদেশিক মুদ্ৰা ব্যৱস্থাপনা আইন ( Foreign Exchange Management Act )ৰ নিয়মৰ সংশোধনীৰ কথা ঘোষণা কৰে। এই সংশোধনীসমূহে ক্ৰেডিট কাৰ্ডৰ সহায়ত কৰা বহিঃৰাষ্ট্ৰৰ ব্যয়ক আৰ বি আইৰ লিবাৰেলাইজড ৰেমিটেন্স আঁচনি (LRS)ৰ অধীনত আনিছে। ইয়াৰ অৰ্থ আছিল যে বিদেশী ভ্ৰমণত কৰা ক্ৰেডিট কাৰ্ডৰ লেনদেন আৰু বিদেশী ব্যৱসায়ীৰ পৰা সামগ্ৰী আৰু সেৱা ক্ৰয় কৰাৰ সময়ত এই লেনদেনসমূহৰ ওপৰত নিৰ্ধাৰিত হাৰত উৎসত সংগ্ৰহ কৰা কৰ (TCS) প্ৰযোজ্য হ’ব।

ইয়াৰ পাছতে টুইটাৰত যঠেষ্ট আলোচনা চলিল আৰু বহু ব্যৱহাৰকাৰীয়ে চৰকাৰৰ এই সিদ্ধান্তত অসন্তুষ্টি প্ৰকাশ কৰিলে। লগে লগে টুইটাৰত ‘টিচিএছ’ ট্ৰেণ্ডিং হ’বলৈ ধৰিলে। টুইটাৰ ব্যৱহাৰকাৰীসকলে দাবী কৰে যে এই নতুন কৰে ভাৰতত সৰ্বাধিক কৰ আদায় দিয়া মধ্যবিত্ত শ্ৰেণীৰ ওপৰত অধিক বোজা বৃদ্ধি কৰিব। এজন ব্যৱহাৰকাৰীয়ে DCB ৰ FAQ অংশ শ্বেয়াৰ কৰি কয় যে যদিহে লেনদেনৰ একে তাৰিখতে ওভটাই দিয়া নাই অথবা বাতিল হোৱা নাই তেন্তে TCS ঘূৰাই দিব নোৱাৰিব।

এই লেখাটোত আমি জনাব চেষ্টা কৰিম যে নতুন আইনখনে কি কয় আৰু ইয়াৰ প্ৰভাৱ আপোনাৰ পকেটত কি ধৰণে পৰিব।

নতুন নিয়মৰ অৰ্থ কি?

১৬ মে’ত প্ৰকাশ পোৱা গেজেট অধিসূচনাত বৈদেশিক মুদ্ৰা ব্যৱস্থাপনা (কাৰেন্ট একাউণ্ট লেনদেন) বা এফ ই এম (চি এ টি) নিয়ম, ২০০০ৰ নিয়ম ৭টো প্ৰত্যাহাৰ কৰা হৈছে। নিয়ম ৭ মতে ভাৰতীয়সকলে বিদেশত কৰা ক্ৰেডিট কাৰ্ডৰ লেনদেনক এল আৰ এছৰ পৰা ৰেহাই পাইছিল। এইদৰে নতুন অধিসূচনাই এই ৰেহাই আঁতৰাই পেলায়।

ইয়াৰ অৰ্থ কি সেয়া বুজিবলৈ হ’লে আমি প্ৰথমে বুজিব লাগিব যে লিবাৰেলাইজড ৰেমিটেন্স আঁচনি (এল আৰ এছ) কি। এল আৰ এছৰ অধীনত নাবালককে ধৰি সকলো আৱাসী ব্যক্তিয়ে যিকোনো অনুমোদিত কাৰেণ্ট বা কেপিটেল একাউণ্ট লেনদেন বা দুয়োটাৰে সংমিশ্ৰণৰ বাবে প্ৰতি বিত্তীয় বৰ্ষত (এপ্ৰিল – মাৰ্চ) ২৫০০০০০০ মাৰ্কিন ডলাৰ পৰ্যন্ত ৰেহাই লাভ কৰিব পাৰিব।

চৰকাৰে লক্ষ্য কৰিছিল যে ওপৰৰ ৰেহাইৰ বাবে ক্ৰেডিট কাৰ্ডৰ লেনদেনে এল আৰ এছে নিৰ্ধাৰণ কৰা ২৫০০০০০০ মাৰ্কিন ডলাৰৰ সীমা অতিক্ৰম কৰিছিল। এইদৰে এই পদক্ষেপে এনে লেনদেনৰ ওপৰত চকু ৰাখিব। ইয়াৰ উপৰিও চৰকাৰে ডেবিট কাৰ্ড/এটিএম কাৰ্ড আৰু ক্ৰেডিট কাৰ্ড ব্যৱহাৰ কৰি বহিঃৰাজ্যৰ পেমেণ্টৰ ক্ষেত্ৰত ভিন্নতামূলক ব্যৱহাৰৰ অন্ত পেলাব বিচাৰিছিল। ডেবিট কাৰ্ড ইতিমধ্যে এল আৰ এছৰ অধীনত সামৰি লোৱা হৈছিল আৰু এতিয়া ক্ৰেডিট কাৰ্ডকো সামৰি লোৱা হ’ব যাৰ ফলত এই পাৰ্থক্যমূলক ব্যৱস্থাৰ অন্ত পৰিব।

বিত্ত মন্ত্ৰালয়ে এইটোও স্পষ্ট কৰিছে যে টিচিএছ চূড়ান্ত কৰ নহয় আৰু এজন ব্যক্তিয়ে তেওঁলোকৰ আয়কৰ ৰিটাৰ্ণ (Income Tax Return) দাখিল কৰাৰ সময়ত পুনৰ দাবী কৰিব পাৰে। বিত্ত মন্ত্ৰালয়ে কয়, “যদি টিচিএছ দাতাজন এজন কৰদাতাও হয় তেন্তে তেওঁলোকে নিয়মীয়া আয়ৰ বিপৰীতে তেওঁলোকৰ কৰ পৰিশোধ হিচাপে তেওঁলোকৰ টিচিএছত ক্ৰেডিট দাবী কৰিব পাৰে আৰু সেই অনুসৰি আগধন কৰ আদি পৰিশোধৰ বিপৰীতে ইয়াক এড়াষ্ট কৰিব পাৰিব।” মন্ত্ৰালয়ে কয়, টিচিএছ দাতাসকলৰ যিসকল কৰদাতা নহয়, তেওঁলোকৰ বাবে এনে অনুমানিক আয়ৰ ওপৰত ২০% হাৰ অত্যধিক নহয়। নতুন ব্যৱস্থাত ২০% কৰ হাৰৰ স্লেব ১২ লাখ টকাৰ ওপৰৰ আয়ৰ বাবে আৰম্ভ হয় আৰু ১৫ লাখ টকাৰ ওপৰৰ আয়ৰ বাবে হয় ৩০%।”

চৰকাৰৰ যুক্তি হৈছে যে যদি আপুনি কৰ আদায় দিয়ে তেন্তে আপুনি টিচিএছৰ বাবে ক্ৰেডিট দাবী কৰাৰ যোগ্য। কিন্তু যদি আপুনি কৰ নিদিলেও বিদেশ ভ্ৰমণত যথেষ্ট পৰিমাণৰ ধন খৰচ কৰে তেন্তে চৰকাৰে আপোনাক উচ্চ নিকা আয়ৰ ব্যক্তি (HNI) বুলি ধৰি লয় আৰু ২০% কৰ আপোনাৰ বাবে সম্ভৱ বুলি গণ্য কৰে।

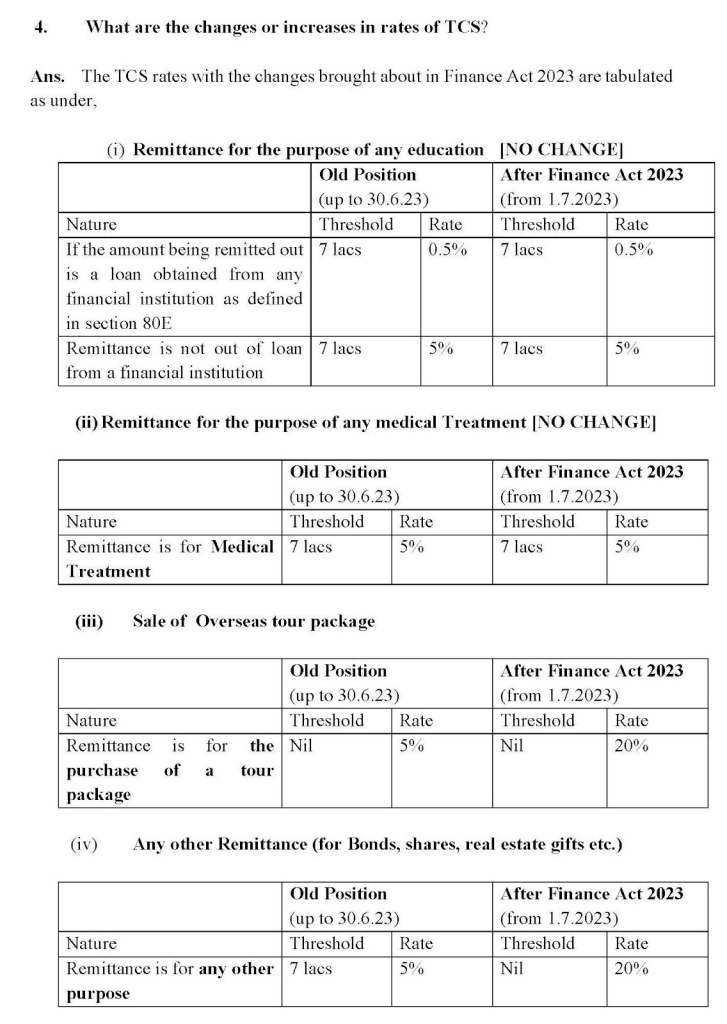

টিচিএছৰ কি লেনদেন আৰোপ কৰা হ’ব সেই সন্দৰ্ভত মন্ত্ৰালয়ে স্পষ্ট কৰিছে। শিক্ষা আৰু চিকিৎসাৰ কাৰণে কৰা খৰচৰ ওপৰত টিচিএছৰ হাৰত কোনো পৰিৱৰ্তন হোৱা নাই। বহিঃৰাজ্য ভ্ৰমণ পেকেজ আৰু আন্তঃৰাষ্ট্ৰীয় পৰ্যায়ত বণ্ড, শ্বেয়াৰ, ৰিয়েল এষ্টেট, উপহাৰ আদি ক্ৰয়ৰ খৰচৰ বাবে টিচিএছ ব্যৱহাৰ কৰা হ’ব। তলত দিয়া তালিকাত পৰিৱৰ্তনসমূহ বিতংভাৱে চাব পাৰিব।

বিত্ত মন্ত্ৰালয়ৰ পৰা অধিক স্পষ্ট তথ্যৰ বাবে তলত লিংক কৰা টুইটাৰ থ্ৰেডত দিয়া বিশদ ব্যাখ্যা চাব পাৰে।

এই পৰিৱৰ্তনসমূহৰ পৰিণতি কি হ’ব পাৰে?

ফিনশ্বটছে( Finshots) প্ৰকাশ কৰা এটা প্ৰবন্ধ অনুসৰি নতুন নিয়মসমূহে বেংকিং খণ্ডৰ বাবে সমস্যাৰ সৃষ্টি কৰাৰ সম্ভাৱনা আছে। এতিয়া বেংকসমূহে বিদেশত একাউণ্টধাৰীয়ে কৰা প্ৰতিটো লেনদেন যিমানেই সৰু নহওক কিয়, নিৰীক্ষণ কৰিব লাগিব। ইয়াৰ ভিতৰত আনকি সৰু সৰু ক্ৰয় যেনে কফিৰ কাপ বা চ্যুইংগামৰ পেক এটাও অন্তৰ্ভুক্ত হ’ব। ফলস্বৰূপে এই পদক্ষেপে বেংকিং খণ্ডৰ ওপৰত বোজা আৰু অধিক তীব্ৰতৰ কৰি তুলিব পাৰে, কিয়নো এতিয়া তেওঁলোকে কৰ পদ্ধতিগতভাৱে সংগ্ৰহ কৰাটো নিশ্চিত কৰিবলৈ সৰু-বৰ দুয়োটা লেনদেন নিখুঁতভাৱে অনুসৰণ কৰিব লাগিব।

উদাহৰণস্বৰূপে, যদি আপুনি ৫০ লাখ টকা খৰচ কৰে। বিদেশত বজাৰ কৰাৰ সময়ত ২৫০,০০০ টকা টিচিএছ হিচাপে অতিৰিক্ত ৫০,০০০ টকা দিব লাগিব, যাৰ ফলত মুঠ খৰচ হ’ব ৩,০০,০০০ টকা। কিন্তু আপুনি আপোনাৰ আয়কৰ ৰিটাৰ্ণ (আইটিআৰ) দাখিল কৰাৰ সময়ত এই ধনৰাশি পুনৰ দাবী কৰিব পাৰে, যদিও ঘূৰাই দিয়া ধনৰাশি আপোনাৰ হাতত পুনৰ জমা হ’বলৈ কিছু সময় লাগিব পাৰে। ইফালে, চৰকাৰে এই নগদ ধন আপোনাক ঘূৰাই নিদিয়ালৈকে ব্যৱহাৰ কৰিব পাৰে। যিসকল ব্যক্তিক উচ্চ নেট ৱৰ্থ ব্যক্তি (HNI) বুলি গণ্য কৰা নহয়, তেওঁলোকৰ বাবে এই ধনৰ মূল্য নিশ্চয় গুৰুত্বপূৰ্ণ। ইয়াৰ উপৰিও মন কৰিবলগীয়া কথা যে ধন ঘূৰাই দিয়াটো আংশিক হ’ব পাৰে, কিয়নো ই আপুনি যিটো আয়কৰ স্লেবৰ অধীনত পৰে তাৰ ওপৰতহে নিৰ্ভৰ কৰে। যদি আপোনাৰ বাৰ্ষিক আয় ১২ লাখ টকাতকৈ অধিক হয়, তেতিয়া ধন ঘূৰাই নাপাব যিহেতু আপুনি ইতিমধ্যে ২০% টেক্স স্লেবৰ অধীনত পৰিছে।

এই পৰিৱৰ্তনে বিদেশত অধ্যয়ন কৰা ছাত্ৰ-ছাত্ৰীসকলৰ অভিভাৱকসকলকো প্ৰভাৱিত কৰিব পাৰে কাৰণ তেওঁলোকৰ খৰচৰ দিশত কৰা ৰেমিটেন্সৰ ওপৰত আইনৰ অধীনত কৰ আৰোপ কৰিব পাৰে। ইণ্ডিয়ান এক্সপ্ৰেছ(Indian Express)ৰ বাবে লিখা এটা প্ৰবন্ধত মণিপাল গ্ল’বেল এডুকেশ্যনৰ অধ্যক্ষ তথা ইনফ’ছিছৰ প্ৰাক্তন চিএফঅ’ টি.ভি. মনিগোপাল পাই উনিকুয়াইছে যে বছৰ বছৰ ধৰি সঞ্চয় কৰা ব্যক্তিসকলে নিজেই কৰদাতা নহ’লেও যথেষ্ট পৰিমাণৰ ধন পৰিশোধ কৰিবলগীয়া হ’ব পাৰে।

সামৰণিত ক’ব পাৰি যে ক্ৰেডিট কাৰ্ডৰ জৰিয়তে বহিঃৰাজ্যত ব্যয়ৰ সন্দৰ্ভত বৈদেশিক মুদ্ৰা ব্যৱস্থাপনা আইন (FEMA)ৰ নিয়মত শেহতীয়াকৈ কৰা সংশোধনে বিতৰ্ক আৰু উদ্বেগৰ সৃষ্টি কৰিছে। চৰকাৰে আন্তঃৰাষ্ট্ৰীয় লেনদেনৰ ওপৰত নজৰ ৰাখিব আৰু ডেবিট কাৰ্ডৰ পেমেণ্টৰ ক্ষেত্ৰত হোৱা ভিন্নতামূলক ব্যৱহাৰৰ অন্ত পেলাবলৈ মনস্থ কৰিছে। কিন্তু এই পৰিৱৰ্তনে মধ্যবিত্ত শ্ৰেণীৰ ওপৰত সম্ভাৱ্য হেঁচা আৰু ধন ঘূৰাই দিয়াৰ প্ৰক্ৰিয়া আৰু আয়কৰ স্লেবত নেভিগেট কৰাৰ প্ৰয়োজনীয়তাক লৈ উদ্বেগ প্ৰকাশ কৰিছে। নতুন নিয়ম কাৰ্যকৰী হোৱাৰ লগে লগে ব্যক্তি আৰু বেংকিং খণ্ডৰ ওপৰত ইয়াৰ পৰিণতি আৰু প্ৰভাৱ স্পষ্ট হৈ পৰিব।

২০ মে’ ২০২৩ৰ অতিৰিক্ত সংযোজনঃ চৰকাৰে ১৯ মে’ ২০২৩ তাৰিখে আন এক স্পষ্টীকৰণ প্ৰকাশ কৰি কয় যে, কোনো ব্যক্তিয়ে যদি প্ৰতি বিত্তীয় বৰ্ষত তেওঁৰ আন্তঃৰাষ্ট্ৰীয় ডেবিট বা ক্ৰেডিট কাৰ্ড ব্যৱহাৰ কৰি ৭ লাখ টকা পৰ্যন্ত লেনদেন কৰে তেনেহ’লে তেওঁ L.R.S.ৰ সীমাবদ্ধ নহয় আৰু সেয়েহে কোনো টিচিএছ লোৱা নহয়।

যদি আপুনি সন্দেহজনক অনুভৱ কৰা যিকোনো তথ্য, ৰেকৰ্ডিং, ফটো, ভিডিঅ’ লাভ কৰে, তেনেহ’লে সেইবোৰ আমাৰ হোৱাটছএপ নম্বৰলৈ ফৰৱাৰ্ড কৰিব পাৰে (+91 904 905 3770)। আমি তথ্যগত বিৱৰণসহ অনুসন্ধান কৰিম আৰু প্ৰকাশ কৰিম। আমাৰ দৈনিক আপডেটবোৰো চাবস্ক্ৰাইব কৰক।

যদি আপুনি সামাজিক মাধ্যমত আমাক অনুসৰণ কৰিব বিচাৰে:

ফেচবুক | টুইটাৰ | ইনষ্টাগ্ৰাম | গুগল নিউজ চেনেল | হোৱাটছএপ

Title:ক্ৰেডিট কাৰ্ড ব্যৱহাৰ কৰে নেকি? নতুন TCS ব্যৱস্থা আপোনাৰ ওপৰত বোজা হ’ব নেকি? জানক।

By: Pranjal SharmaResult: Explainer